掛川市総務部付参与兼財政課長 髙柳泉

自治体の予算・決算は、企業と異なり現金主義で行っており、貸借対照表等の財務諸表は作成していなかったため、施設やインフラのなどの資産や地方債など将来にわたる負債などがどのくらいあるのか解り難い状況です。

そこで、国は自治体でも企業に準じるような財務諸表をつくることができるよう一定のルールを提示し、掛川市でもそのルールに基づき貸借対照表等の財務諸表をつくっています。

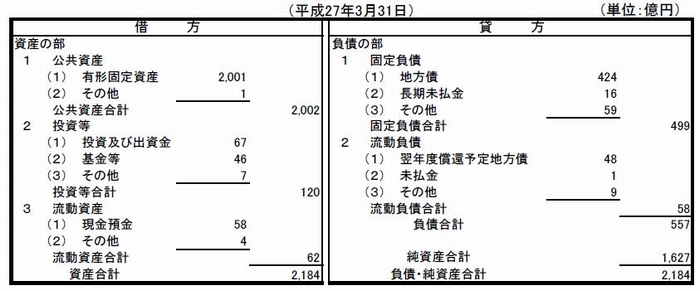

貸借対照表とは、市が保有している土地や建物などの財産(資産)と、その資産をもつためにどのような財源(負債・純資産)で賄ってきたかを表したものです。

貸借対照表 普通会計ベース

平成27年3月31日(単位:億円)

借方 資産の部

1 公共資産

- 有形固定資資産 2,001

- その他 1

公共資産合計 2,002

2 投資等

- 投資及び出資金 67

- 基金等 46

- その他 7

投資等合計 120

3 流動資産

- 現金預金 58

- その他 4

流動資産合計 62

資産合計 2,184

貨方 負債の部

1 固定負債

- 地方債 424

- 長期未払金 16

- その他 59

固定負債合計 499

2 流動負債

- 翌年度償還予定地方債 48

- 未払金 1

- その他 9

流動負債合計 58

負債合計 557

純資産合計 1,627

負債・純資産 2,184

ここからは、上記の貸借対照表の数値を使って、いくつかの指標をもとに現状を少し記述してみたいと思います。なお、今回は建物などの施設や道路などのインフラといった公共資産について絞って見ます。

また、参考に、掛川市と同じ方法で財務諸表を作成している磐田市、島田市の数値についても、各市のホームページに掲載された資料をもとに算出してみました。

まずは、公共資産がどのくらいあるのか? 総額と、市民一人当たりに換算してみました。

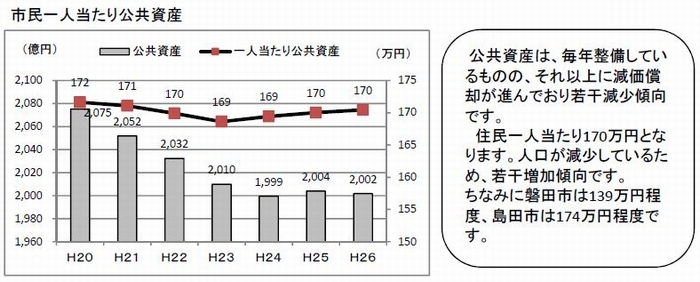

市民一人当たり公共資産

公共資産総額

(単位:億円)

- 平成20年 4,075

- 平成21年 2,052

- 平成22年 2,032

- 平成23年 2,010

- 平成24年 1,999

- 平成25年 2,004

- 平成26年 2,002

一人当たり公共資産

(単位:万円)

- 平成20年 172

- 平成21年 171

- 平成22年 170

- 平成23年 169

- 平成24年 169

- 平成25年 170

- 平成26年 170

公共資産は、毎年整備しているものの、それ以上に減価償却が進んでおり若干減少傾向です。

住民一人当たり170万円となります。人口が減少しているため、若干増加傾向です。

ちなみに磐田市は39万円程度、島田市は174万円程度です。

次に、その公共資産は整備されてからどのくらい経過しているのでしょうか?

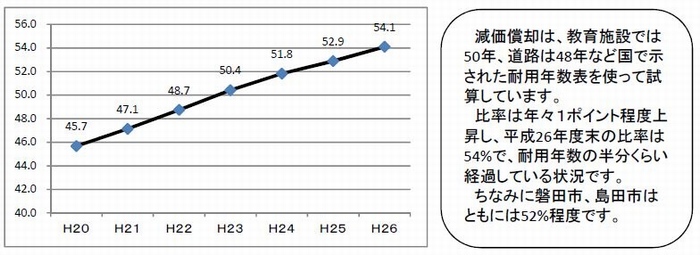

資産老朽化比率(%)

土地を除く償却資産の取得価格に対する減価償却累計額の割合から、耐用年数に比して償却資産の取得からどの程度経過しているのかを全体として見ることができます。

100%に近いほど老朽化が進んでいるといえます。

- 平成20年 45.7%

- 平成21年 47.1%

- 平成22年 48.7%

- 平成23年 50.4%

- 平成24年 51.8%

- 平成25年 52.9%

- 平成26年 54.1%

減価償却率は、教育施設では50年、道路は48年など国で示された耐用年数表を使って試算しています。

比率は年々1ポイント程度上昇し、平成26年度末の比率は54%で、耐用年数の半分くらい経過している状況です。

ちなみに磐田市、島田市はともに52%程度です。

続いて、その資産は現在の世代がどのくらい負担しているのでしょうか?

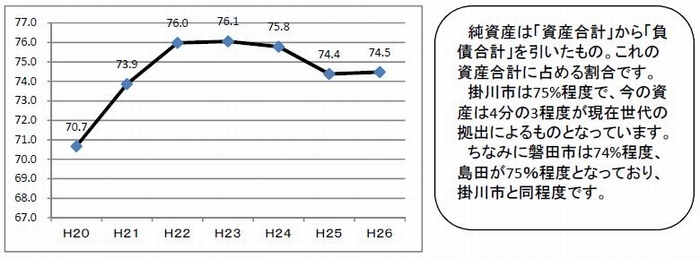

純資産比率(%)

資産が現在の世代の拠出に依って得られたものなのか、将来世代の負担で形成されたものなのかを表します。

- 平成20年 70.7%

- 平成21年 73.9%

- 平成22年 76.0%

- 平成23年 76.1%

- 平成24年 75.8%

- 平成25年 74.4%

- 平成26年 74.5%

純資産は「資産合計」から「負債合計」を引いたもの。この資産合計に占める割合です。

掛川市は75%制度で、今の資産は4分の3程度が現在世代の拠出によるものとなっています。

ちなみに磐田市は74%程度、島田市が75%程度となっており、掛川市と同程度です。

最後に、将来更新する際の準備はどのくらいあるのでしょうか?

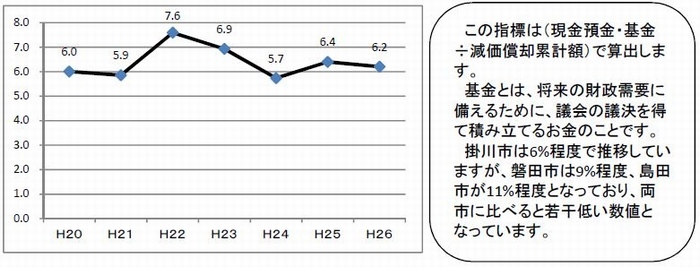

資産更新準備率(%)

資産更新必要額に対し、どの程度の準備(資金等)ができているかを表します。数値が大きいほど、将来に備えた資産更新準備ができていると見られます。

- 平成20年 6.0%

- 平成21年 5.9%

- 平成22年 7.6%

- 平成23年 6.9%

- 平成24年 5.7%

- 平成25年 6.4%

- 平成26年 6.2%

この指標は「現金預金・基金」を「原価償却累計額」で割って算出します。

基金とは、将来の財政需要に備えるために、議会の議決を得て積み立てるお金のことです。

掛川市は6%程度で推移していますが、磐田市は9%程度、島田市が11%程度となっており、両市に比べると若干低い数値となっています。

なお、貸借対照表等の財務諸表は掛川市ホームページに掲載しております。

また、平成28年度決算より全国の自治体で、同じ方法により財務諸表を作成することとなっており、掛川市でも本年度から準備をしています。

今後、全国統一基準で作成した財務諸表を用いて、市の財務状況を分かりやすく情報提供できるよう努めてまいります。