公的年金からの特別徴収制度の見直し

公的年金からの特別徴収制度の見直しが行われ、平成28年10月以降に実施する特別徴収より、下記のとおり制度が改正されます。

1 仮徴収税額の算定方法の見直し

年間の公的年金からの特別徴収税額の平準化を図るため、仮徴収税額(4月・6月・8月)を、前年度分の公的年金等の所得にかかる個人住民税の2分の1に相当する額とします。

現行(平成28年8月まで)

- 仮徴収税額(4月・6月・8月)=前年度の本徴収税額

4月・6月・8月の仮徴収税額は、前年度の本徴収税額と同じです。 - 本徴収税額(10月・12月・2月)=年税額-仮徴収税額

10月・12月・2月の本徴収税額は、年税額から仮徴収税額を差し引いたものです。

改正後(平成28年10月から)

- 仮徴収税額(4月・6月・8月)=前年度の年税額×1/2

4月・6月・8月の仮徴収税額は、前年度の年税額に2分の1をかけたものです。 - 本徴収税額(10月・12月・2月)=年税額-仮徴収税額

10月・12月・2月の本徴収税額は、年税額から仮徴収税額を差し引いたものです。

| 年度 | 年税額 | 現行 | 改正後 | ||

|---|---|---|---|---|---|

| 仮徴収税額 (4月・6月・8月) |

本徴収税額 (10月・12月・2月) |

仮徴収税額 (4月・6月・8月) |

本徴収税額 (10月・12月・2月) |

||

| N | 60,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 |

| N+(足す)1 |

36,000円 |

10,000円 | 2,000円 | 10,000円 | 2,000円 |

| N+(足す)2 | 60,000円 | 2,000円 | 18,000円 | 6,000円 | 14,000円 |

| N+(足す)3 | 60,000円 | 18,000円 | 2,000円 | 10,000円 | 10,000円 |

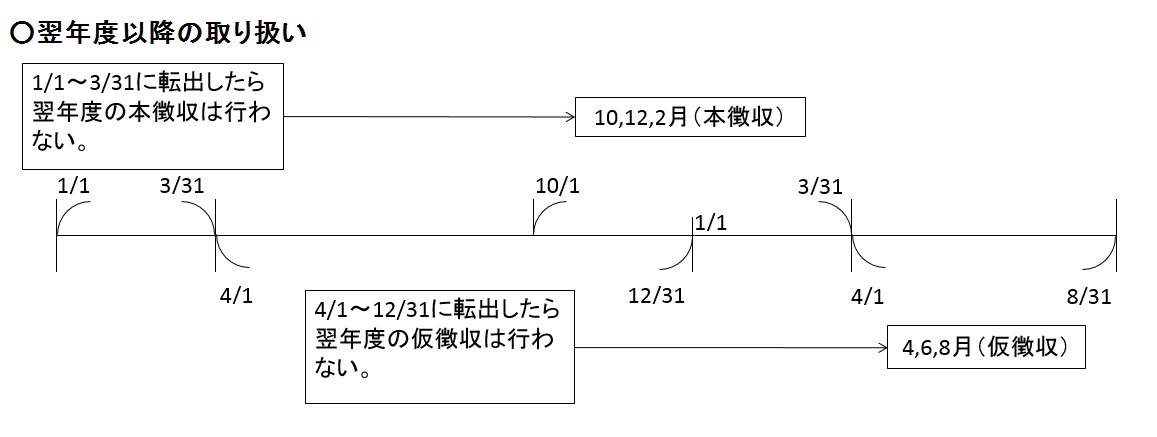

2 他市町村へ転出または税額変更があった場合の公的年金からの特別徴収の継続

公的年金からの特別徴収対象者が賦課期日後に他市町村へ転出した場合や公的年金等の所得にかかる税額に変更があった場合は、特別徴収を停止し、普通徴収へ切り替えていましたが、当該年度中の特別徴収が継続します(翌年度以降の取扱いは下記のとおり)。

1月1日から3月31日に転出したら翌年度の本徴収は行わず、10月、12月、翌年2月に本徴収を行います。

4月1日から12月31日に転出したら翌年度の仮徴収は行わず、翌年4月、6月、8月に仮徴収を行います。