平成21年10月から、公的年金等の所得にかかる市民税・県民税の年金からの特別徴収(引き去り)が始まりました。

この制度によって、年金支払者が市民税・県民税を年金から引き去り、市へ直接納入することとなります。納税方法を変更するものであり、この制度により新たな税負担が生じるものではありません。6月中旬に各個人に通知する納税通知書に対象の税額、引き去りをする年金の種類が記載されています。

特別徴収(引き去り)の対象となる方

次の条件を全て満たす方が対象となります。

- 当該年度の4月1日時点で65歳以上の方

- 前年(1月1日から12月31日まで)に年金を受給されており、年金所得にかかる市民税・県民税が課税される方

- 当該年度の1月1日以後、引き続き掛川市内に住所を有する方

- 年金から介護保険が特別徴収(引き去り)されている方

特別徴収(引き去り)となる税額

公的年金等所得にかかる市民税・県民税。詳しくは、納税通知書をご確認ください。

注 給与所得など公的年金等以外の所得にかかる市民税・県民税は、年金から特別徴収(引き去り)されず、別に納めていただきます。

引き去りされる年金

老齢基礎年金、老齢厚生年金など。

詳しくは、6月にお送りする納税通知書をご確認ください。

特別徴収1年目の方の徴収時期および税額

公的年金等の所得にかかる市県民税を、2期まで(約半分)は普通徴収(納付書または口座引き落とし)により納めていただきます。

残りの税額の3分の1ずつ(税額の6分の1)は、10月、12月、2月の年金から特別徴収(引き落とし)されます。

- 公的年金等の所得に係る市民税・県民税が60,000円の場合

| 徴収方法 | 普通徴収 (納税者自身で納付) |

特別徴収 (年金から引き落とし) |

|||

|---|---|---|---|---|---|

| 徴収時期 | 第1期 (納期:7月) |

第2期 (納期:9月) |

10月 | 12月 | 2月 |

| 徴収される税額 | 15,000円 | 15,000円 | 10,000円 | 10,000円 | 10,000円 |

特別徴収2年目以降の徴収方法

公的年金等にかかる市民税・県民税を、仮徴収と本徴収の二つの徴収方法によって、納付していただくことになります。

仮徴収

上半期(4月・6月・8月)の年金から、前年度分の公的年金等の所得にかかる市民税・県民税の2分の1に相当する額を3分の1ずつ引き去り、納めていただきます。

仮徴収税額(4月・6月・8月)=(前年度の年税額×1/2)×1/3

4月・6月・8月の仮徴収税額は、前年度の年税額に2分の1をかけたものに、3分の1をかけたものです。

本徴収

下半期(10月・12月・2月)の年金から、確定した当該年度の年税額から上半期に仮徴収した額を差し引いた額の3分の1ずつを引き去り、納めていただきます。

本徴収税額(10月・12月・2月)=(年税額-仮徴収税額)×1/3

10月・12月・2月の本徴収税額は、年税額から仮徴収税額を差し引いたものに、3分の1をかけたものです。

| 年度 | 年税額 | 仮徴収税額 (4月・6月・8月) | 本徴収税額 (10月・12月・2月) |

|---|---|---|---|

| N | 60,000円 | 10,000円 | 10,000円 |

| N+(足す)1 | 36,000円 (医療費控除の増による) | 10,000円 | 2,000円 |

| N+(足す)2 | 60,000円 | 6,000円 | 14,000円 |

| N+(足す)3 | 60,000円 | 10,000円 | 10,000円 |

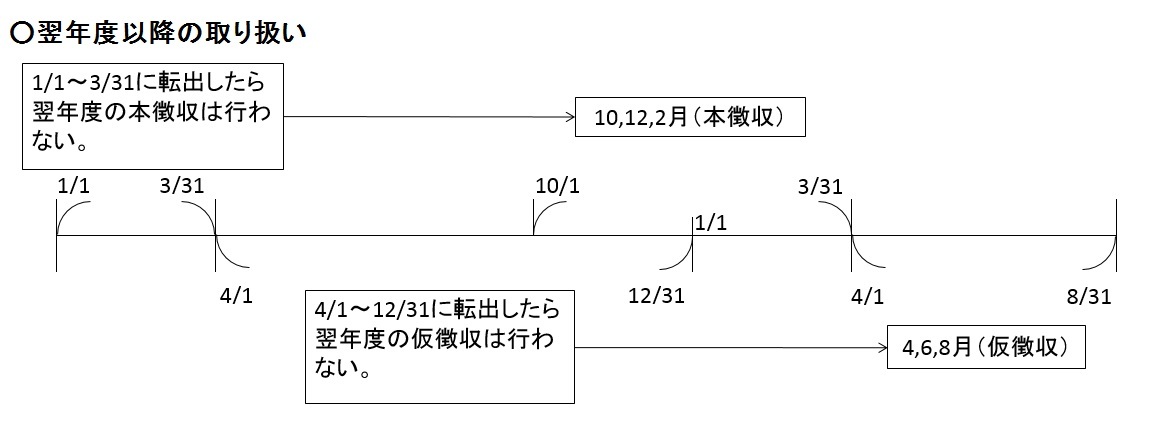

他市町村へ転出または税額変更があった場合の公的年金からの特別徴収の継続

平成28年9月までは公的年金からの特別徴収対象者が賦課期日後に他市町村へ転出した場合や、公的年金等の所得に係る税額に変更があった場合は、特別徴収を停止し、普通徴収へ切り替えていましたが、平成28年10月より当該年度中の特別徴収が継続します(翌年度以降の取扱いは下記のとおり)。

1月1日から3月31日に転出したら翌年度の本徴収は行わず、10月、12月、翌年2月に本徴収を行います。

4月1日から12月31日に転出したら翌年度の仮徴収は行わず、翌年4月、6月、8月に仮徴収を行います。

次の場合は普通徴収に切り替えとなります

年金からの特別徴収(引き去り)のご連絡をさせていただいた方でも、年度の途中で普通徴収に切り替えとなる場合があります。

- 納税義務者の方がお亡くなりになった場合

- 介護保険料が年金から特別徴収(引き去り)されなくなった場合

- 年金が支給停止になった場合 など