飲食店や商店などお店を経営している方へ

2024年12月19日更新

飲食店や商店などお店を営む方が所有している事業用資産は、土地及び家屋を除き、固定資産(償却資産)の申告対象です。

税務署への申告とは別に、市への申告が必要です。

申告が必要な場合は、申告書を送付させていただきますので、資産税課家屋係まで御連絡ください。

(注)申告対象となる償却資産は、法人税法又は所得税法による取得の計算上、減価償却額又は減価償却費として必要経費に算入される事業用資産です。

償却資産を所有する方は、毎年1月末までに申告が必要です。

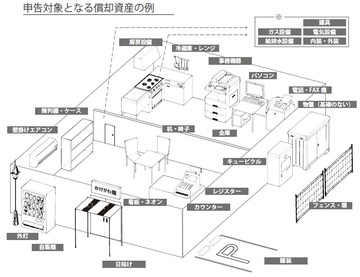

償却資産の例

申告対象となる減価資産の例

- 厨房設備ならびに冷蔵庫・レンジ(注)

- ガス設備

- 給排水設備

- 建具

- 電気設備

- 内装・外装

- 事務機器

- パソコン

- 金庫

- 電話・ファックス機

- 物置(基礎のない)

- フェンス・塀

- 陳列棚・ケース

- 壁掛けエアコン

- 机・椅子

- キュービクル

- レジスター

- カウンター

- 看板・ネオン

- 日除け

- 自販機

- 外灯

- 舗装

(注)賃借人(テナント)等の家屋の所有者以外の方が取り付けた事業用の内装及び建築設備などは、償却資産の申告対象です。賃借人(テナント)の方が申告してください。

建物附属設備における家屋と償却資産の区分

| 設備等の内容 | 自己所有家屋の場合 | 借家の場合 |

|---|---|---|

|

償却資産 | 償却資産 |

|

家屋 | 償却資産 |

業種別の主な償却資産

| 業種 | 課税対象になる償却資産(例) |

|---|---|

| 小売店 | レジスター/商品陳列ケース/冷蔵庫/エアコン/看板/自動販売機/駐車場設備/冷凍庫/日除け/その他 |

| 飲食店 | 厨房設備/テーブル/冷蔵庫/テレビ/椅子/放送設備/カラオケセット/冷凍庫/看板/その他 |

| 理容業・美容業 | タオル蒸器/消毒殺菌設備/理・美容椅子/駐車場設備/ パーマ器/サインポール/洗面設備/その他 |

| パチンコ店 ゲームセンター | パチンコ台/ゲームマシーン/カード発行機/両替機/看板/パチスロ台/防犯監視設備/店内放送設備/玉貸機/その他 |

| 自動車整備業 ガソリン販売業 | 地下タンク/独立キャノピー/スチームクリーナー/コンプレッサー/オートリフト/ガソリン計量器/オイルチェンジャー/その他 |

耐用年数の例

| 償却資産 | 耐用年数(注) |

|---|---|

| 看板(金属製) | 20年 |

| 看板(その他) | 10年 |

| レジスター | 5年 |

| 緑化設備 | 20年 |

| 飲食店用設備 | 8年 |

| 冷蔵庫 | 6年 |

| パソコン | 4年 |

| 応接セット(接客業用) | 5年 |

| 応接セット(その他) | 8年 |

| 舗装(アスファルト) | 10年 |

| 舗装(コンクリート) | 15年 |

| 金属造フェンス | 10年 |

| 厨房設備 | 8年 |

| 飲食料品小売業用設備 | 9年 |

| 陳列棚(冷凍・冷蔵機能付き) | 6年 |

| 陳列棚(その他) | 8年 |

| 金庫(手さげ金庫) | 5年 |

| 金庫(その他) | 20年 |

(注)上記の耐用年数は、標準的なものであり、構造又は用途により異なる場合があります。

なお、耐用年数が不明の場合は、資産税課家屋係へお問い合わせください。

申請書ダウンロード

ダウンロード

カテゴリー

Adobe Reader