共同住宅(アパート)など、不動産賃貸業を営んでいる方が所有する事業用資産は、土地及び家屋を除き、固定資産(償却資産)の申告対象となります。

申告が必要な場合は、申告書を送付させていただきますので、資産税課家屋係まで御連絡ください。

(注)申告対象となる償却資産は、法人税法又は所得税法による取得の計算上、減価償却額又は減価償却費として必要経費に算入される事業用資産です。

償却資産を所有する者は、毎年1月末までに申告が必要です。

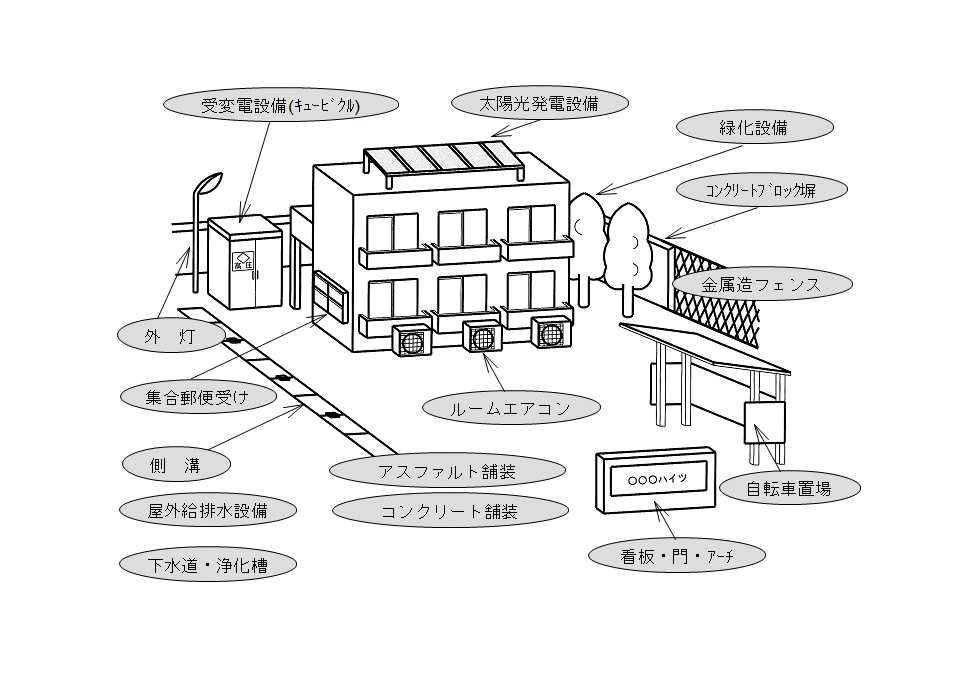

償却資産の例

耐用年数の例(参考)

| 償却資産 | 耐用年数 |

|---|---|

| 受変電設備(キュービクル) | 15年 |

| 舗装 アスファルト | 10年 |

| 舗装 コンクリート | 15年 |

| 太陽光発電設備 | 17年 |

| 金属造フェンス | 10年 |

| コンクリートブロック塀 | 15年 |

| ルームエアコン(備付け) | 6年 |

| 側溝 | 15年 |

| 屋外給排水設備 | 15年 |

| 自転車置場 | 10年 |

| 緑化設備 | 20年 |

| 外灯 | 10年 |

| 看板・門・アーチ 金属製 | 20年 |

| 看板・門・アーチ その他 | 10年 |

| 集合郵便受け・宅配ボックス | 10年 |

| 下水道・浄化槽 | 15年 |

(注)上記の耐用年数は、標準的なものであり、構造又は用途により異なる場合があります。

なお、耐用年数が不明の場合は、資産税課家屋係へお問い合わせください。