健全化判断比率と資金不足比率の公表

地方公共団体の財政の健全化に関する法律(平成19年6月22日公布)に基づき、地方公共団体(都道府県、市町村および特別区)の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、4つの財政指標(実質赤字比率・連結実質赤字比率・実質公債費比率・将来負担比率)を「健全化判断比率」として定めています。

地方公共団体は、毎年度、前年度の決算に基づく健全化判断比率をその算定資料とともに監査委員の審査に付した上で議会に報告し、公表しなければならないとされています。

また、公営企業を経営する地方公共団体(組合および地方開発事業団を含む)は、毎年度、公営企業会計ごとに資金不足比率(資金の不足額の事業規模に対する比率)を監査委員の審査に付した上で議会に報告し、公表しなければならないとされています。

掛川市の健全化判断比率および資金不足比率

早期健全化基準

健全化判断比率のいずれかが早期健全化基準以上の場合(=早期健全化団体)は「財政健全化計画」を議会の議決を経て定め、速やかに公表しなければならないとされています。

早期健全化団体は、計画に基づき財政の健全化に向けて取り組まなければなりません。

財政再生基準

健全化判断比率のうち、実質赤字比率・連結実質赤字比率・実質公債費比率のいずれかが財政再生基準以上の場合(=財政再生団体)は「財政再生計画」を議会の議決を経て定め、速やかに公表しなければならないとされています。

財政再生団体は、事実上の破綻とみなされ、国の管理下で再建に取り組むこととなります。

経営健全化基準

公営企業会計において資金不足比率が経営健全化基準以上の場合は「経営健全化計画」を議会の議決を経て定め、速やかに公表しなければならないとされています。

健全化判断比率

| 令和6年度決算 | 早期健全化基準 | 財政再生基準 | |

|---|---|---|---|

| 実質赤字比率 | -(マイナス) | 11.87% | 20.0% |

| 連結実質赤字比率 | -(マイナス) | 16.87% | 30.0% |

| 実質公債費比率 | 7.9% | 25.0% | 35.0% |

| 将来負担比率 | 14.1% | 350.0% | -(マイナス) |

注 「-(マイナス)」は、実質赤字比率および連結実質赤字比率が算定されないことを意味します。

資金不足比率

| 令和6年度決算 | 経営健全化比率 | |

|---|---|---|

| 水道事業会計 | -(マイナス) | 20.0% |

| 簡易水道特別会計 | -(マイナス) | 20.0% |

| 公共下水道事業特別会計 | -(マイナス) | 20.0% |

| 農業集落排水事業特別会計 | -(マイナス) | 20.0% |

| 浄化槽市町村設置推進事業特別会計 | -(マイナス) | 20.0% |

注 「-(マイナス)」は、資金不足比率が算定されないことを意味します。

健全化判断比率および資金不足比率

実質赤字比率

一般会計等(普通会計に相当する会計(平成25年度のみ病院事業清算特別会計を含む))を対象とした実質赤字の標準財政規模に対する比率です。

実質収支が黒字の場合は、算出値はマイナスで表され、数値欄には「-(マイナス)」の表示をします。

実質赤字比率は、AをBで割り、マイナスをつけて算出します。

A:一般会計等の実質収支額(歳入決算額から歳出決算額、繰越する財源を引いたもの)

B:標準財政規模

連結実質赤字比率

全会計を対象とした実質赤字の標準財政規模に対する比率です。

連結収支が黒字の場合は、算出値はマイナスで表され、数値欄には「-(マイナス)」の表示をします。

連結実質赤字比率は、CをDで割り、マイナスをつけて算出します。

C:一般会計及び特別会計(公営企業以外)の実質収支額に資金不足・余剰額(法適用の水道:流動資産額から流動負債額を引いたもの、下水道:歳入決算額から歳出決算額、繰越する財源を引いたもの)

D:標準財政規模

実質公債費比率

一般会計等が負担する元利償還金および準元利償還金(注)を標準財政規模を基本とした額で除したものの3年間の平均値です。

実質公債費比率が18%を超えると起債をする際に県の許可が必要な「起債許可団体」になり、「公債費負担適正化計画」を作成し、同比率の適正化を図らなければなりません。

実質公債費比率(3か年平均)は、EをFで割り、算出します。

E:地方債の元利償還金に準元利償還金(注)を足したものから、特定財源と元利償還金等に係る普通交付税算入額を引いたもの

F:標準財源規模から元利償還金等に係る普通交付税算入額を引いたもの

(注)準元利償還金:他会計への繰出金のうち公営企業債償還の財源、一部事務組合等への負担金のうち地方債償還の財源、債務負担行為による支出のうち公債費に準ずるもの

将来負担比率

一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額に対する比率です。

自団体が発行した地方債残高のうち一般会計等が負担することになるもののみならず、地方公社や損失補償を付した第三セクターの負債も含め、地方公共団体にとっての将来負担の程度を把握するものです。

将来負担比率は、GをHで割り算出します。

G:将来負担額(注)から、充当可能基金、充当可能特定歳入見込額、地方債残高に係る普通交付税算入見込額を引いたもの。

H:標準財政規模から元利償還金等に係る普通交付税算入額を引いたもの。

(注)将来負担額:一般会計等の地方債残高、債務負担行為に基づく支出予定額、他会計地方債残高(一般会計等負担分)、一部事務組合等地方債残高(一般会計等負担分)、退職手当負担見込額、土地開発公社長期借入金(一般会計等負担分)

資金不足比率

公営企業の資金不足額の事業規模に対する比率です。

資金収支が黒字の場合は、算出値はマイナスで表され、数値欄には「-(マイナス)」の表示をします。

資金不足比率は、IをJで割り、マイナスをつけて算出します。

I:資金不足・余剰額(水道:流動資産額から流動負債額をひいたもの、下水道:歳入決算額から歳出決算額、繰越する財源を引いたもの)

J:営業収益(に相当にする)額から受託工事収益(に相当する収入)の額を引いたもの

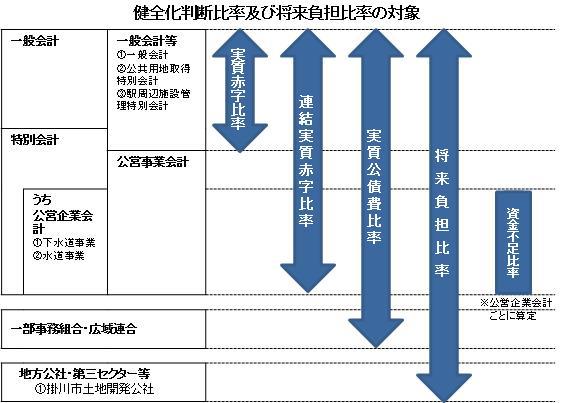

健全化判断比率及び将来負担比率の対象

- 実質赤字比率の対象となるのは、一般会計と公共用地取得特別会計、駅周辺施設管理特別会計です。

- 連結実質赤字比率の対象となるのは、一般会計と特別会計です。

- 実質公債費比率の対象となるのは、一般会計と特別会計、一部事務組合・広域連合です。

- 将来負担比率の対象となるのは、一般会計と特別会計、一部事務組合・広域連合、地方公社・第三セクター等(掛川市土地開発公社)です。

- 資金不足比率の対象となるのは、特別会計のうち公営企業会計(下水道事業、水道事業)です。 注 公営企業会計ごとに算定