特別徴収の徹底について

2026年1月1日更新

個人住民税の特別徴収制度

法定要件に該当する全ての事業主の皆様に

平成24年度から個人住民税の特別徴収(給与引き去り)をしていただいております。

地方税法等の規定により、所得税の源泉徴収義務者は、個人住民税の特別徴収義務者になります。

特別徴収とは

事業主が従業員に毎月支払う給与(6月支払分から翌年5月支払い分までの12回)から、個人住民税額を引き去りして、従業員に代わって課税をした市町に納入する制度です。

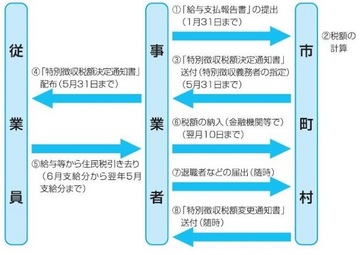

特別徴収の流れ

- 事業者が市町村に「給与支払報告書」の提出(1月31日まで)

- 市町村が税額の計算

- 市町村が事業者に「特別徴収税額決定通知」を送付(特別徴収義務者の指定)(5月31日まで)

- 事業者が従業員に「特別徴収税額決定通知書」を配布(5月31日まで)

- 従業員が事業者に給与等から住民税引き去り(6月支給分から翌年5月支給分まで)

- 事業者が市町村に税額の納入(金融機関等で)(翌月10日まで)

- 事業者が市町村に退職者などの届出(随時)

- 市町村が事業者に「特別徴収税額変更通知書」を送付(随時)

特別徴収制度

対象となるかた

原則として、パートやアルバイトを含む全ての従業員(給与所得者)が対象となります。

注1 給与が毎月支給されない、給与から住民税を特別徴収しきれないなどの特別な理由がない限り、普通徴収(個人納付)は認められません。

個人住民税は計算のわずらわしさがありません

住民税はあらかじめ毎月の徴収額が決まっているため、所得税と違って事業主には計算のわずらわしさがありません。

従業員にとっても大きなメリットがあります

納税者本人が年税額を4回で支払う「普通徴収」と比べて、「特別徴収」は12回となるため、1回あたりの納税額が少なくなります。また、自分で金融機関等へ足を運ぶ手間もなくなります。

詳しくは「個人住民税 特別徴収の手引き」をダウンロードしてください。

ダウンロード

カテゴリー

Adobe Reader